En 2021, il existe en France plusieurs dispositifs fiscaux vous permettant d’optimiser votre investissement, en particulier à travers la défiscalisation.

Se constituer un patrimoine tout en réduisant ses impôts est une forme d’investissement possible grâce à différentes lois, qui s’appuient sur la location et demandent une contrepartie en trois volets :

• il doit s’agir d’un logement en état futur achèvement (VEFA)

• le bien immobilier doit être réalisé dans une zone géographique définie

• certains engagements : durée de location, loyer plafonné …

Voyons en détails les différents dispositifs en vigueur afin que vous puissiez choisir celui qui correspondra le mieux à votre situation.

1- LOI PINEL

C’est le dispositif le plus connu et applicable jusqu’à fin 2024. Il permet d’acquérir un logement en état futur achèvement (VEFA) tout en bénéficiant de certains avantages si le bien est destiné à la location et qu’il se situe dans des zones éligibles (A, A bis et B1). Il est possible de louer à sa famille, détachée du foyer fiscal de l’investisseur, si les critères d’accès sont respectés.

AVANTAGE FISCALE

une réduction d’impôt étalée sur 6, 9 ou 12 ans de 12%, 18% ou 21% du prix de revient du ou des logements (limité à 2 logements par an), plafonné à 300 000€. Cela peut aller jusqu’à 6 000 € par an.

CONTREPARTIES

1) le loyer et le revenu des locataires sont plafonnés. 70% des ménages ont des revenus éligibles.

2) engagement de durée : 6, 9 ou 12 ans.

POINTS D’ATTENTION

Ce dispositif n’est intéressant qu’à la condition que vous payiez plus de 6 000€ d’impôts. En outre, vérifiez également dans le secteur où vous investissez que le loyer “marché” ne soit pas supérieur de 500€ au loyer “Pinel”, car dans ce cas ce dispositif ne serait plus intéressant. Par exemple, admettons que le loyer “Pinel” soit de 750€, mais que le loyer que vous pouvez obtenir réellement soit de 1300€. Si vous optez pour la loi Pinel, vous allez recevoir 750*12 + 6000 = 15 000€. Si vous optez pour un loyer libre sans contrepartie fiscale, vous allez recevoir 1300*12 = 15 600€.

PLUS D’INFO

https://www.economie.gouv.fr/cedef/pinel-investissement-locatif

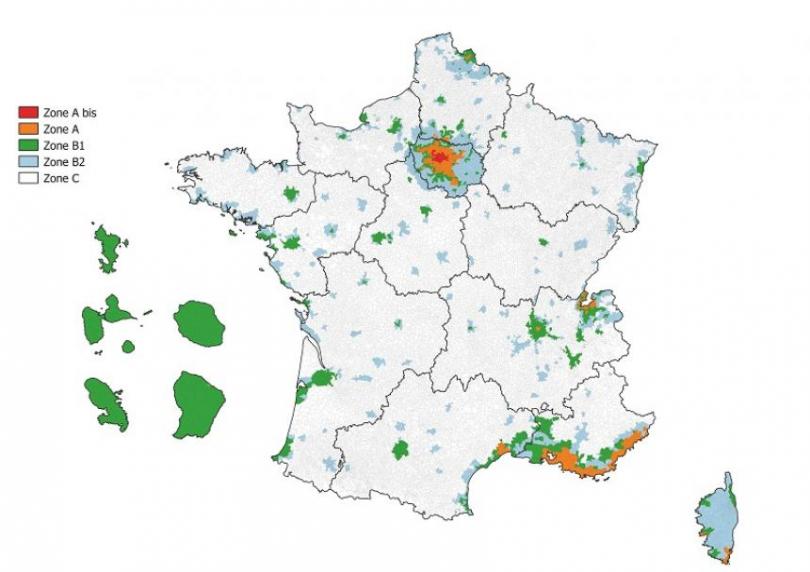

CARTE DES ZONES LOI PINEL

2- STATUT DE LOUEUR DE MEUBLE NON PROFESSIONNEL (LMNP)

Ce statut, pérenne, est une bonne manière d’investir dans l’immobilier car il permet de défiscaliser une partie des revenus locatifs et éventuellement de récupérer de la TVA (service de conciergerie). Il ne faut cependant pas que l’activité location de meublé dépassent 23 000€ par an.

Attention cependant, ce statut est assez complexe (2 régimes : réel ou microfoncier) et demande de la rigueur.

AVANTAGES FISCAUX

1) loyer défiscalisé de 50%.

2) récupération de la TVA si la gestion locative est confiée à un service de conciergerie.

3) possibilité d’occuper le logement jusqu’à 6 mois par an.

4) Sous le régime réel, en cas de revente, la plus-value ne sera basée que sur le prix d’achat, sans prendre compte de l’amortissement.

CONTREPARTIES

1) le logement doit être meublé.

2) le bail est court : un an renouvelable, 9 mois non renouvelable pour un étudiant ou 1 à 10 mois pour les salariés en mobilité professionnelle.

POINTS D’ATTENTION

Ce dispositif, surtout en régime réel, demande une gestion plus complexe (inscription auprès du tribunal de commerce, comptabilité) et peut nécessiter l’aide d’un expert-comptable.

PLUS D’INFO

https://www.impots.gouv.fr/portail/particulier/jinvestis-dans-la-location-meublee

3-PRET LOCATIF SOCIAL (PLS)

Même s’il est relativement complexe, le PLS est un dispositif intéressant. Il s’agit d’un prêt bancaire de 50 à 100 % du montant du logement qui sera loué à un certain plafond et sous conditions de ressources du locataire : typiquement des ménages aux revenus trop élevés pour bénéficier des habitations sociales mais pas assez pour accéder au marché libre.

AVANTAGES FISCAUX

1) TVA réduite à 10%.

2) exonération de taxe foncière de 15 à 25 ans.

3) abattement fiscal de 30 % sur les loyers perçus en tant que bailleur privé.

CONTREPARTIES

1) convention de 15 ans minimum avec l’Etat.

2) le loyer et le revenu des locataires sont plafonnés.

POINTS D’ATTENTION

Ce dispositif ne permet pas de louer le logement à ses ascendant, descendants ou à ceux du conjoint.

PLUS D’INFO

Ici s’achève ce tour des différents dispositifs les plus courants et vous permettra d’évaluer au mieux les différentes options qui s’offrent à vous. Cependant, un dernier point à prendre en compte : la liberté. Tous ces dispositifs ont des contreparties et en cas de revente anticipée avant la fin du dispositif, vous perdriez tout ou partie des avantages fiscaux.

Ces quelques clés devraient vous aider à faire les meilleurs choix pour créer votre patrimoine et optimiser vos investissements immobiliers.